上半年游戏市场初览 服务型游戏浪潮和隐藏的格局变化

2018年已然过半,市场对于游戏业的预期并没有太多偏离,不过,因为中日美包括其它地区一直以来步入了截然不同的发展道路,因此很难放在一起进行总结,但尽管如此,某些共识方面却又殊途同归,诸如对服务型游戏的认同和扩展,以及今年因为“吃鸡”游戏带来的冲击等等。

服务型游戏势不可挡

服务型游戏的概念虽然是从手游中抽绎出来的,但如今早已遍及各类端游和主机游戏,甚至在不少巨头级别的大厂的推崇下,服务型游戏的概念也一再拓展。

今年到目前为止,因服务型游戏和获利的厂商中,除却常规的手游大厂之外,还有这样三家十分引人注目,分别是SQUARE ENIX、育碧以及Electronic Arts。

虽然分别来自日本、法国以及美国三个市场特点和玩家喜好都截然不同的国家,但三个大厂却不约而同的推崇自身对于服务型游戏的理解和认可,当然,这一定程度上与它们本身擅长的游戏类型有关,不过对于服务型游戏当中“服务”要素的全力以赴,确实在上半年令三家厂商收获颇丰。

SE于五月份撤资了《杀手》系列的开发方IO Interactive,而此前该系列手游《Hitman Sniper》是常年位居各国付费榜头部的一个典型的服务型游戏。不过,据SE最新公布的财报来看,“公司净销售额、营业收入、经常性收入和利润都创造了历史新高。” 其中净销售额的增长依赖于《最终幻想15》、《古墓丽影:崛起》以及之前发行的游戏强劲的下 载量。同时F2P手游《最终幻想15:新帝国》也常年稳居北美畅销榜前20,显然,当初找上Machine Zone进行合作的SE正是看准了其营销能力,从一开始就将服务型游戏贯彻到底,甚至在报告中直言旗下大型MMORPG的净销售额和营业收入同比下降的原因是“没有扩展内容的公布”。

育碧也在近期公布了Q1季度财报,财报显示Q1销售额为4.6亿美元,创历史新高。育碧方面表示,营业额增长主要来源于《孤岛惊魂5》、《彩虹六号:围攻》以及《荣耀战魂》,而下一个增长点则将会主要由将于10月份发售的《刺客信条:奥德赛》。显然这几款游戏不仅是育碧的看家级IP,更是一直以来通过季票、开箱等服务类要素延续游戏生命。

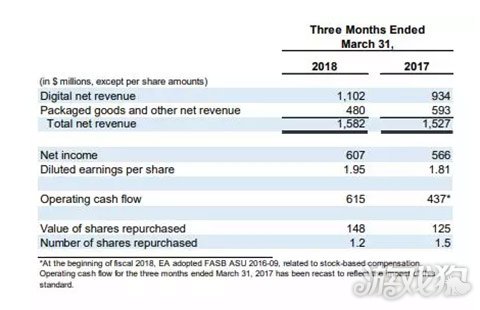

EA虽然在去年底遭遇了尴尬的《星球大战:前线2》开箱丑闻,但在最新公布的2018财年4季度财报中,营收达到15.82亿美元,同比增长3.6%,财报称营收增长主要是由于热门体育游戏《FIFA》,以及《Battlefield》和《模拟人生》等游戏的销售表现强劲。

事实上大多数能称之为大厂的游戏公司,都对服务型游戏有所涉猎,甚至以此作为其主要擅长方向。不过在北美市场,也有诸如THQ Nordic这样,既非此类公司,同时又能保持独立的存在。不过THQ虽然曾经在动视暴雪、Take-Two、EA、微软,外加Valve几个巨头瓜分完毕的北美市场上叱咤一时,但那早已是过去时,在经历了解体、充足、付出的坎坷道路之后,重组的THQ Nordic如今已经算不得是北美游戏公司了,大概要与它的新东家Nordic归类到北欧市场当中。

THQ Nordic于今年2月份收购了德国发行商Koch Media,旗下的发行商就是深银(Deep Silver)手中握有《黑道圣徒》、《死亡岛》、《地铁》等IP,这一收购的结果立刻就在一季度财报中体现了出来。在5月份THQ Nordic公布的Q1财报显示中,本季度净销售额增长了673%,主要得益于2月14日收购Koch Media,除去Koch Media的净销售额增长64%。

THQ Nordic现在手中已经握有众多IP,目前他们的策略已经不再局限于获取更多IP,而是希望能够跟更多资源、社群相结合来扩展它们,可以预见,THQ Nordic也会朝着服务型游戏的方向发展,以扩展现有IP的生命周期。

“吃鸡”成为一种界定标准

吃鸡类游戏的爆红,恐怕要数今年对游戏市场影响最为深远的一个异数,它的意义甚至超越了爆款,成为了一种行业界定的标准。

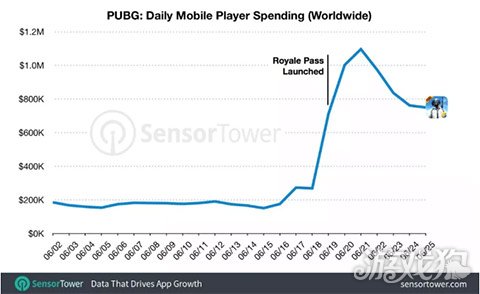

就本身成绩来说,《绝地求生》连续54周的steam销量第一已经足以载入游戏史册,而《堡垒之夜》在手游领域成为新一代霸榜神作也证明了吃鸡游戏的灵活性和适应度,与此同时,腾讯推出的《PUBG Mobile》在上线了内购系统“Royal Pass”后,收入增长了365%,目前已经成为继《堡垒之夜》,在北美市场最赚钱的吃鸡类手游。

如果只是其品类开拓以及可观的收入,尚不足以表现吃鸡游戏对游戏界规则的撼动,实际上在今年早些时候,动视暴雪、EA以及Take-Two的股价都受到了一些打击,皆因资本市场担心《堡垒之夜》会蚕食它们的销售和利润。

而手游公司Zynga和Glu也被分析师质疑正常经营是否受到了吃鸡类游戏的影响,甚至连Snapchat这样的社交软件也被质疑人们是否会因为花过多的时间在《堡垒之夜》和《PUBG Mobile》上而流失用户。

对此,动视暴雪和EA的反应都出奇的一致,都在旗下年货级大作《使命召唤》和《战地》的新作中加入了吃鸡模式,而EA的首席运营官、首席财务官Blake Jorgensen甚至表示,《堡垒之夜》其实是在帮助整个市场的成长,让年轻的玩家们也能轻易感受到FPS游戏的魅力。

日本:混沌背后是最为残酷的竞争

在中日美三个游戏大国中,日本恐怕当属竞争最残酷的地区,不像中美两国巨头公司带头的格局,日本的巨头公司实在太多,谁也垄不断谁,并且此消彼长,风水轮流转。光是日本情报网站social game info最近发布的一份财报报告中,就有32家上市公司公布了2018年1-3月财报。

其中最明显能看到营收暴涨233.8%的CAPCOM以及有些惨烈的SEGA,前者因为《怪物猎人:世界》的750万份销量瞬间逆袭,甚至在FAMI杂志公布的2018年度日本游戏销量榜中位居第一,打败了一众任系游戏。而《怪物猎人:世界》显然也是一款做好了打持久战准备的游戏,各类IP联动以及DLC一直没有拉下,显然这款游戏不仅是《怪物猎人》系列中极为出彩的一款,甚至在服务意识上也脱颖而出。而SEGA继2016年发售了《女神异闻录5》之后则在产品方面一直很消沉,目前计划于2019年推出《莎木1&2》、《新樱花大战》等游戏。

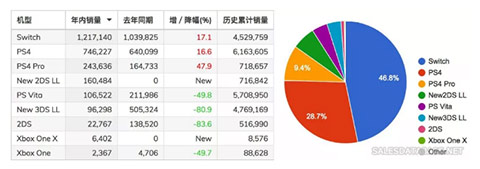

而未公布财报的公司中,任天堂的情况却十分特殊。虽然任天堂在过去的12个月里取得了近十年来最可观的成功,近半年来NS主机销量远超其它,商业和口碑上都达到了一个新的巅峰,然而,“宇宙的主宰”任天堂却再度陷入资本上的坎坷境地。

在E3上差强人意的表现之后,任天堂在股市中迎来灾难,市值蒸发了近四分之一,许多说法认为E3没有拿出令人满意的新作品、以及第一方游戏过度强势是任天堂的短板,甚至直接导致市值受损,而任天堂也一直在弥补第三方内容缺乏的问题。不过细想之下,任天堂虽然有着可怕的第一方IP阵容,以及永不枯竭的顶级创意,但始终“倔强”地不肯融入服务型游戏浪潮之中。不仅始终没有什么F2P游戏,并且在PS4和Xbox one都推出了会员服务之后,也才刚刚宣布要在9月份加入会员制。实际上任天堂销量和口碑双赢的产品数不胜数,但执拗的买断型游戏可能才是资本市场对其不满的重要原因,如果连任天堂这样的游戏公司都撑不住服务型游戏浪潮的席卷,那么可见这一游戏思路确乎已经成为新的革命主力思潮。

英国IPO现状:潜伏多年的爆发

英国游戏市场绝对是一个非常特别的地区,虽然多数人可能想不起来这个国家到底有什么知名的游戏公司,这些年它的热度甚至比不上波兰、芬兰等欧洲国家,然而实际上在这片土地上诞生的经典作品却不胜枚举。

或许不少GTA5的玩家都还不知道,这款全球单款销量第一的神话作品就诞生自英国的Rockstar north工作室。而鼎鼎大名的不止GTA5,还有今年拯救了微软第一方大作的《盗贼之海》,独立游戏经典《纪念碑谷》,以及《全面战争》、《地平线:竞速》、《蝙蝠侠:阿卡姆骑士》等知名经典大作,当然也有今年的话题工作室Ninja Theory,每一个都能拉出来独领风骚。

从3A大作到独立游戏,在这个国家一直不缺好游戏,索尼、微软、SEGA、 华纳兄弟、 Take-Two,、EA、育碧,全球数得上名的大型公司都在英国投入巨资。然而,这片土地却空有经典作品,没什么独立的游戏公司,几乎都是外国东家把持IP,也因此英国的游戏业几乎是极强和极弱的组合。

当然,讨论英国的游戏史又是一个复杂的问题了,不过,最近《百战天虫》的开发商Team17、竞速游戏专业户Codemasters和《小小星球》、《地平线竞速》的开发商Sumo Digital相继自主上市给了这个国家极大的希望,如果英国的游戏产业因此而复苏,或许能成为最有潜力向中日美三国进行冲击的国家。